.png)

„Das Internet ist eine Spielerei für Computerfreaks, wir sehen darin keine Zukunft”, verkündete der damalige Telekom Chef Ron Sommer im Jahr 1990. Selbst Amazon-Gründer Jeff Bezos gab später in einem Interview zu, er sah maximal eine Chance von 30 %, dass Amazon ein Erfolg werden würde. Heute sehen sich viele Technologie-Enthusiasten mit dem Aufkommen der Blockchain-Technologie an die frühen Tage des Internets erinnert. Während die einen der Technologie kaum Zukunftschancen in Ausblick stellen, halten andere sie für die wichtigste Erfindung der Neuzeit.

Mark Cuban on blockchain: 'It's like the early days of the internet' when a lot of people thought we were crazy' (via @CNBCMakeIt) https://t.co/ohs6iq0n2o

— CNBC (@CNBC) February 12, 2021

Unternehmer Marc Cuban über die Blockchain

Durch das Aufkommen der Kryptowährungen ist die Debatte über die Vorteile der Blockchain-Technologie längst nicht mehr auf Technologiebegeisterte begrenzt. Bei den Anfängen des Internets waren Kleinanleger zunächst außen vor, denn viele aussichtsreiche Unternehmen waren noch nicht an der Börse notiert. Anders bei Blockchain: Durch Kryptowährungen können Anleger bereits heute direkt am Wachstumspotenzial der Blockchain-Technologie partizipieren und in der Frühphase von höheren Risikoprämien profitieren.

Kryptowährungen am Wendepunkt: Perspektive, Ausblick und Chancen

Kryptowährungen haben ein enormes volkswirtschaftliches Disruptionspotenzial. Sie lösen das zentrale Problem der Digitalisierung, dass digitale Informationen einfach manipuliert und kopiert werden können. Blockchain Technologie wird viele der heutigen zentralisierten Systeme und Institutionen obsolet machen und ermöglicht weitreichende Automatisierung über sog. Smart Contracts. Sie erleichtert somit auch die Kommunikation und den Wertaustausch zwischen Maschinen.

Aktuell erleben wir die Anfangsjahre dieser Innovation. Laut Analysten der Firma Gartner folgt technologische Adaption Wachstumszyklen, dargestellt im sog. Gartner Hype Cycle: Zu Beginn erfolgt eine Hype-Phase, welche in überzogenen Erwartungen und einer Blase endet. Bei Bitcoin entstand diese Blase gegen Ende des Jahres 2017, als der Preis sprunghaft anstieg und überwiegend uninformierte Privatanleger den Preis in die Höhe trieben. Damals fand auch der ICO- (“Initial Coin Offering”) Boom statt, bei dem unprofessionell gemanagte Projekte mit geringem Wertpotenzial Finanzierungen in Millionenhöhe erhielten. Die Marktsituation 2017 erinnerte an die Dotcom-Krise im Jahr 2000, als Internet-Startups unverhältnismäßig hohe Bewertungen am Aktienmarkt bekamen und die Kurse weniger Monate später einstürzten.

Hype Cycle For #Blockchain

— Ravi Kikan (@ravikikan) September 9, 2020

via @gartner @ravikikan @NowBounce #tech #stablecoins #cryptocurrency #BTC #bitcoin #iot #InternetOfThings #ArtificialIntelligence #datascience #bouncebacknow #coding #programming #womenintech #corpgov #insurtech #fintech #finserv #startups #ico pic.twitter.com/FcJGoxeZAQ

Blockchain Technologie im Gartner Hype Cycle

Heute sind Blockchain-Anwendungen deutlich ausgereifter: Der erste Hype ist verflogen, der Crash Ende 2017 hat die Spreu vom Weizen getrennt. Erfolgreiche Projekte haben sich bewährt und befinden sich nun in der zweiten oder dritten Iterationsstufe. Ein Beispiel dafür ist das Crypto Lending: Nachdem sich einige Kryptowährungen am Markt etabliert hatten, nutzten Unternehmen und dezentralisierte Protokolle die Chance und entwickelten zinstragende Finanzprodukte für Kryptowährungen. Durch Crypto Lending kann man jetzt auf Kryptowährungen Zinsen verdienen. Damit stellt Crypto Lending ein Produkt der zweiten Generation, das es zu Beginn der Krypto-Entwicklung noch nicht gab.

Dem Gartner Hype Cycle zufolge sind die Grundlagen für die Technologie gelegt, um sich in den nächsten Jahren schrittweise zu einer massentauglichen Produktpalette zu entwickeln. Somit ist jetzt ein vorteilhafter Zeitpunkt, um in die aufstrebende Technologie zu investieren.

Renditepotenzial: die Chance auf astronomische Gewinne

Die enormen Renditemöglichkeiten sind für die meisten Anleger vermutlich der wichtigste Grund, weshalb sie sich überhaupt für Kryptowährungen interessieren. Im klassischen Marktumfeld ist Rendite aktuell spärlich gesät: Aktien- und Immobilien-Bewertungen befinden sich auf Rekordständen und Anleihen sind aufgrund negativer Realzinsen weitgehend unattraktiv geworden. Anleger suchen deshalb zunehmend nach alternativen Anlageklassen.

Das Potenzial der Kryptowährungen als Renditebringer zeigt sich anhand des Bitcoins besonders eindrücklich: Bitcoin war in den letzten zehn Jahren das mit Abstand erfolgreichste Asset am Kapitalmarkt. Im Jahr 2010 war ein Bitcoin weniger als einen US-Dollar Cent wert. Aus dieser Zeit stammt auch die berühmte “Bitcoin Pizza Story”: Am 22. Mai 2010 bezahlte Laszlo Hanyecz 10.000 Bitcoin für 2 Papa John Pizzas. Bereits im ersten Quartal 2021 sind diese 10.000 Bitcoin ca. 500 Millionen US-Dollar wert. Am 22. Mai wird deshalb bis heute der Bitcoin Pizza Tag gefeiert.

Die Anekdote zeigt welche astronomischen Gewinne mit Bitcoin in der Vergangenheit möglich waren. Viele Altcoins, die trotz ihres enormen Entwicklungspotenzials heute ähnlich eingeschätzt werden wie Bitcoin am 22. Mai 2010, könnten sich in der Zukunft ähnlich entwickeln. Auch der Bitcoin-Kurs hat heute noch deutliches Entwicklungspotenzial, dazu später mehr.

#Bitcoin‘s price if it reaches this market cap:

— MMCrypto (@MMCrypto) September 10, 2020

$16‘500 JP Morgan

$23‘000 Visa

$40‘300 Facebook

$106‘000 Apple

$487‘000 Gold

Lets go!

Bitcoins mögliche Preisentwicklung

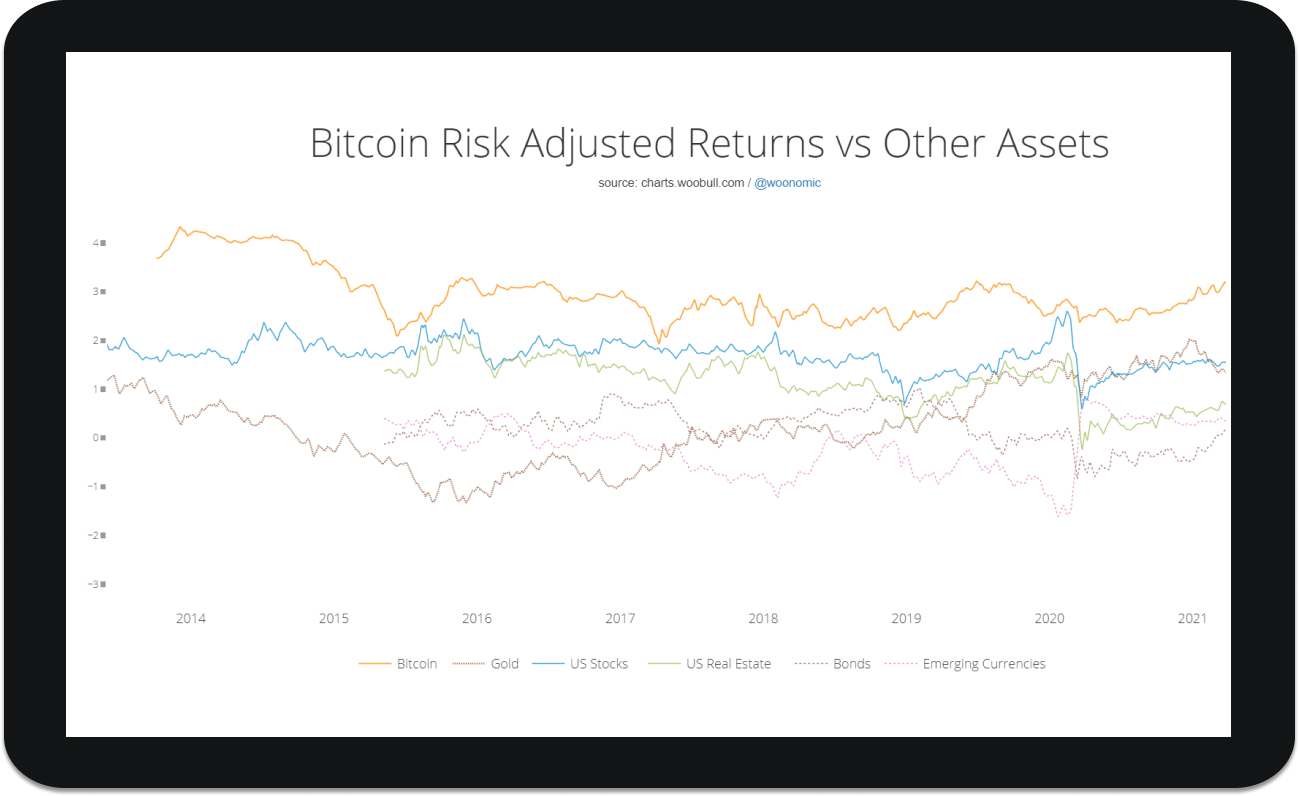

Bitcoins risikoadjustierte Rendite: Sharpe Ratio-Analyse

Bitcoin hat die Performance aller Mainstream-Anlageklassen in den letzten 7 Jahren übertroffen. Zur Messung der Performance ziehen wir die Sharpe Ratio heran, eine Kennzahl, die in der klassischen Finanzindustrie zur Bewertung des Rendite-Risiko-Verhältnisses eines Vermögenswertes genutzt wird. Die Sharpe Ratio misst die risikoadjustierte Rendite, also die erzielte Überrendite im Verhältnis zur Volatilität gemessen an der Standardabweichung der Renditen über einen festgelegten Zeitraum. Je höher die Sharpe Ratio, desto höher ist die erzielte Rendite im Vergleich zum Risiko.

Das folgende Schaubild zeigt, dass Bitcoins risikoadjustierte Rendite die anderer Anlageklassen wie US-Aktien, Anleihen, Immobilien oder Gold in den letzten sieben Jahren übertroffen hat. Mit anderen Worten: Für Bitcoin-Investitionen wurden Anleger im Vergleich zu anderen Anlageklassen überproportional für ihr Risiko kompensiert. Das widerlegt die oft angestrengte Behauptung, Bitcoin sei “zu riskant”. Richtig ist: Bitcoin ist eine volatile Geldanlage, aber im Vergleich zur Rendite ist das Risiko gerechtfertigt. Eine Studie der Universität Yale aus dem Jahr 2018 kam zu einem ähnlichen Ergebnis.

Paper: Risks and Returns of Cryptocurrency by Yukun Liu & Aleh Tsyvinski

Bitcoins Sharpe Ratio im Vergleich zu anderen Anlageklassen, Quelle: Woobullcharts

Bitcoins Sharpe Ratio im Vergleich zu anderen Anlageklassen, Quelle: Woobullcharts

Welchen Anteil sollten Kryptowährungen in einem gesunden Portfolio ausmachen?

Binance Research führte eine Analyse durch, um den Effekt von Bitcoin-Allokationen von 1 % und 5 % des Portfoliovermögens auf traditionelle Multi-Asset-Portfolios bestehend aus Aktien, Anleihen und alternativen Anlagen zu zeigen: Dazu mischten die Analysten jeweils 1 % Bitcoin und 5 % Bitcoin zu den ETFs iShares Morningstar Multi Asset ETF und Vanguard VPGDX Managed Payout Fund bei. Sie untersuchten die Auswirkungen der Bitcoin-Allokation auf das Rendite-Risiko-Profil der beiden traditionell diversifizierten Mischfonds. Das Ergebnis ist in der folgenden Tabelle zusammengefasst:

Bitcoin als Beimischung zu Multi-Asset Portfolios; Quelle: Binance Research

Bitcoin als Beimischung zu Multi-Asset Portfolios; Quelle: Binance Research

Eine Bitcoin-Allokation von 1 % des Portfoliovermögens erhöhte die Portfolio-Rendite beider Fonds um ca. 1,5 %, ohne die Volatilität spürbar zu erhöhen. Auch der maximale Wertverlust wurde nicht signifikant erhöht. Eine Beimischung von 5 % hätte die Volatilität hingegen um mehr als 1 % erhöht und den maximalen Wertverlust deutlich erhöht. Die Rendite beider Fonds hätte sich jedoch fast verdoppelt. Die Untersuchung von Binance Research zeigt deutlich, dass kleine Bitcoin-Allokationen das Rendite-Risiko-Verhältnis des Portfolios erhöhen. Die Rendite steigt also überproportional zum Risiko.

Folgendes ist bei dieser Analyse zu beachten: Erstens wurde Bitcoin stellvertretend für die gesamte Anlageklasse der Kryptowährungen verwendet. Das ist eine gängige Methodik, da Bitcoin die mit Abstand größter Kryptowährung gemäß Marktkapitalisierung ist und auch die älteste. Deshalb stehen mehr historische Performance-Daten zur Verfügung. Trotzdem ist das eine Vereinfachung, denn andere Blockchain-Assets sind zwar meist mit Bitcoin korreliert, weisen aber andere Rendite-Risiko-Profile auf. Zweitens bilden historische Daten nicht zwangsläufig die Zukunft ab. Die Analyse von Binance Research verwendet eine Datenreihe von Dezember 2015 bis Juni 2019. Die Betrachtung vergangenheitsbezogener Daten ist bei der Bewertung von Finanzprodukten gängige Praxis. Würde man die gleiche Analyse jedoch heute (Stand April 2021) durchführen, wäre die Performance Bitcoins noch besser ausgefallen. In Zukunft könnte allerdings auch das Gegenteil der Fall sein.

Diversifikation: Chancen im Portfoliomanagement

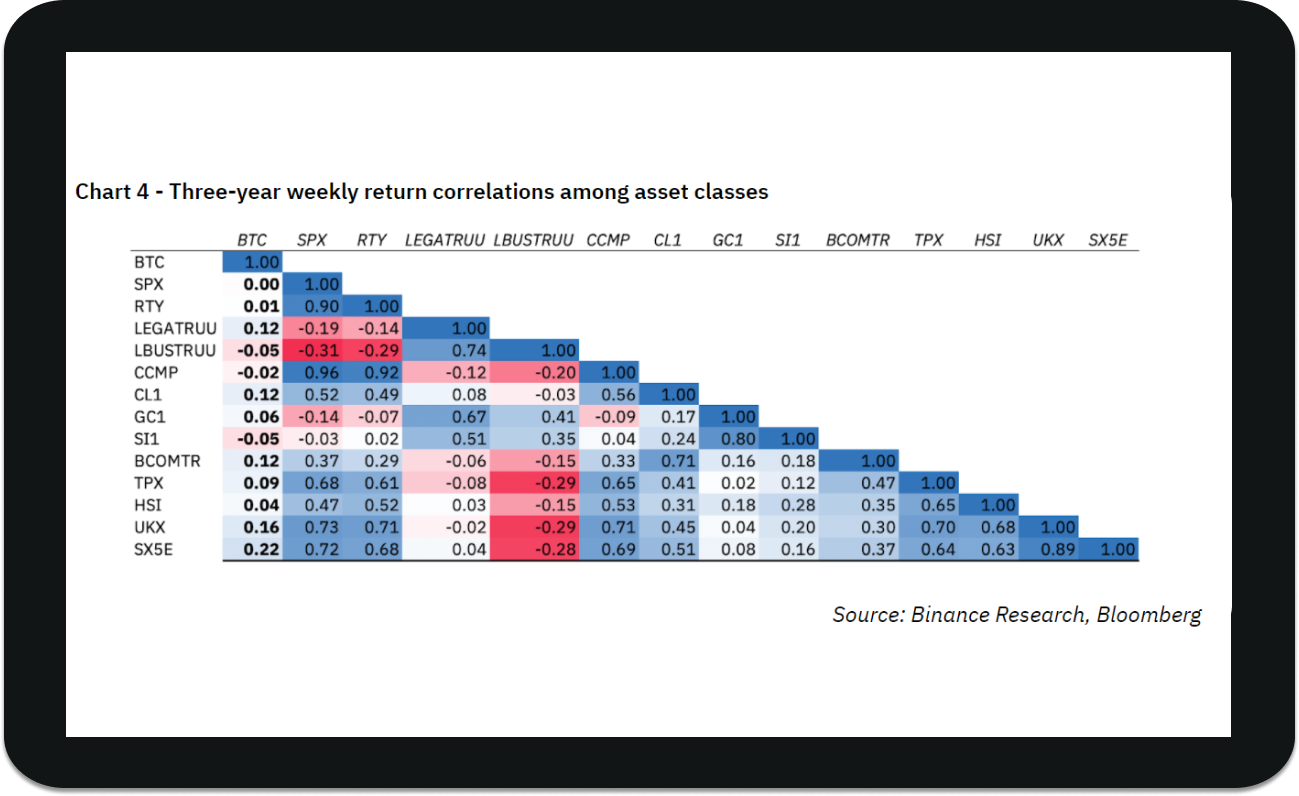

Kryptowährungen werden von Portfoliomanagern unter anderem zur Portfoliodiversifikation verwendet. Die nachfolgende Tabelle zeigt die Korrelationen zwischen Bitcoin und anderen Anlageklassen. Das Ziel einer risikoaversen Portfoliostrategie ist es, in unkorrelierte Assets zu investieren. Das heißt, wenn das eine Asset an Wert gewinnt oder verliert, wird das andere Asset davon nicht oder nur wenig beeinflusst. So weisen zum Beispiel Automobilaktien eine hohe Korrelation untereinander auf, denn wenn die Automobilindustrie leidet, dann verlieren die meisten Wertpapiere von Automobilherstellern und -zulieferern an Wert. Automobilaktien und Gold sind hingegen weniger stark korreliert, denn sie werden jeweils von unterschiedlichen Werttreibern beeinflusst.

Wöchentliche Rendite-Korrelationen über drei Jahre; Quelle: Binance Research & Bloomberg

Wöchentliche Rendite-Korrelationen über drei Jahre; Quelle: Binance Research & Bloomberg

Korrelationen lassen sich mit Korrelationskoeffizienten messen. Ein Korrelationskoeffizient mit dem Wert “1” zeigt eine perfekt positive Korrelation an. Das heißt, wenn das eine Asset an Wert gewinnt oder verliert, gewinnt oder verliert das andere Asset im gleichen Maße an Wert. Ein Korrelationskoeffizient von “-1” zeigt das Gegenteil an: Verliert oder gewinnt das eine Asset an Wert, gewinnt oder verliert das andere Asset im gleichen Maße an Wert. Ein Korrelationskoeffizient von Null bedeutet, dass zwischen den Renditen der Assets kein Zusammenhang besteht.

Analysiert man die Korrelation zwischen Bitcoin und anderen Anlageklassen, wird deutlich, dass Bitcoin kaum mit anderen Anlagen korreliert ist. Steigt oder fällt der S&P 500 (SPX) im Wert, dann hat das nur geringe oder gar keine Auswirkungen auf den Bitcoin-Preis. Anleger können sich diese Eigenschaft des Bitcoins zu Nutze machen, um das Risiko ihres Gesamtportfolios zu reduzieren. Innerhalb der Anlageklasse der Kryptowährungen sind Korrelationen relativ stark ausgeprägt. Genauso wie Aktien stark untereinander korreliert sind, sind auch Kryptowährungen stark miteinander korreliert.

Die Vorteile der Kryptowährungen für das Portfoliomanagement sind für Anleger aus zwei Perspektiven wichtig: Erstens können Anleger ihr eigenes Portfolio durch die Aufnahme von Kryptowährungen optimieren. Zweitens sind sich auch institutionelle Asset Manager dieser Vorteile bewusst. Und je mehr institutionelle Anleger in die Anlageklasse einsteigen, desto stärker werden die Preise der Kryptowährungen steigen.

Bitcoin als das Digitale Gold

Bitcoins Unkorreliertheit mit anderen Anlageklassen ist ein Grund, weshalb man vom “Digitalen Gold” spricht. Genauso wie Bitcoin ist auch Gold nur geringfügig mit anderen Anlageklassen korreliert und dient deshalb der Portfoliodiversifizierung.

Sowohl bei Gold als auch bei Bitcoin ist außerdem das Angebot begrenzt. Es wird maximal 21 Millionen Bitcoin geben und die Schürfgeschwindigkeit verringert sich durch das sogenannten “Bitcoin Halving” alle vier Jahre. Da die Angebotsverknappung im Bitcoin-Protokoll programmiert ist, ist Bitcoin in seiner Quantität sogar noch limitierter und auch besser prognostizierbar als Gold. Anders als bei Gold kann es keinen überraschenden Bitcoinrausch geben, der plötzlich das Angebot erhöht. Die Limitierung auf 21 Millionen Bitcoin ist auch deshalb ein Herausstellungsmerkmal, weil diese Form der Angebotslimitierung bislang in digitalen Ökosystemen nicht gab. Digitale Wertgegenstände konnten vor Erfindung der Blockchain beliebig kopiert und vervielfältigt werden. Bei Bitcoin ist das aufgrund der kryptographischen Verschlüsselung ausgeschlossen. Diese Möglichkeit einen digitalen Vermögensgegenstand in seiner Anzahl zu limitieren ist die grundlegende Innovation der Blockchain-Technologie.

Aufgrund der Ähnlichkeit zu Gold hat sich das Stock-to-Flow Modell, ein Modell aus der Rohstoffanalyse, unter Bitcoin-Analysten als ein Tool zur Preisprognose etabliert. Dabei wird das Verhältnis zwischen dem aktuellen Bestand eines Rohstoffes („Stock“) und dem neuen Angebot des Rohstoffs („Flow“) analysiert und basierend darauf eine Preisprognose ermittelt. Laut dem Stock-to-Flow Modell wäre Bitcoin heute ca. 90.000 US-Dollar wert und könnte bis 2030 einen Preis von $1 Million erreichen.

#Bitcoin stock-to-flow model is very simple. S2F model assumes that scarcity (21M cap, halvings) drives demand and value. S2F model estimates BTC capitalization will continue its straight-line historical path, first towards market cap of Gold ($10T), then Real Estate ($100T). pic.twitter.com/5PPtIdBqV0

— PlanB (@100trillionUSD) April 14, 2021

Stock-to-Flow Modell; Quelle: Krypto-Analyst "Plan B"

Sollte Bitcoin eines Tages als das digitale Pendant zu Gold in institutionellen Anlageportfolios zum Standardrepertoire gehören, könnte sich der Preis um ein Vielfaches steigern. Die Tendenz ist heute schon sichtbar: Während Gold über Jahrtausende hinweg als sicherer Wertspeicher angesehen wurde, ist vor allem die Generation der Millennials eher dazu geneigt, sich auf Technologie als auf ein Edelmetall zu verlassen.

Ausblick: die Risikoprämien werden langfristig schrumpfen

Die Anlageklasse hat bereits mehrere Stresstests überstanden. Seit dem Crash im Dezember 2017 und der nachfolgenden Marktstagnation (der sog. „Krypto-Winter“) haben sich die Kurse nicht nur erholt, vielmehr übersteigen die führenden Kryptowährungen das damalige Rekordhoch heute um ein Vielfaches. Auch der COVID-Crash im März 2020, bei welchem der Krypto-Markt kurzzeitig ca. 70 % an Marktkapitalisierung verlor, war nur von kurzer Dauer. Die noch junge Anlageklasse hat ihre Robustheit mehrfach unter Beweis gestellt.

Heute, über zehn Jahre nach Erfindung der ersten Kryptowährung, wird die Anlageklasse zunehmend salonfähig und sowohl private als auch professionelle Anleger suchen den Markteintritt. Die nächsten Jahre werden für die Zukunft der Anlageklasse entscheidend sein. Ein signifikanter Zuwachs an institutionellen Anlegern wird die Preise innerhalb der Anlageklasse weiter in die Höhe treiben. Spätestens dann sind die hohen Risikoprämien, die es heute noch gibt, Geschichte. Private und professionelle Anleger müssen sich deshalb möglichst frühzeitig positionieren, wenn sie das Potenzial voll ausschöpfen wollen.