.png)

Vielleicht ist dir in unserem Anbieter-Vergleich bereits aufgefallen, dass wir pro Anbieter jeweils einen Zins für “Shrimps” und einen “Whales” ausweisen - und zum Teil liegen diese Zinssätze weit auseinander.

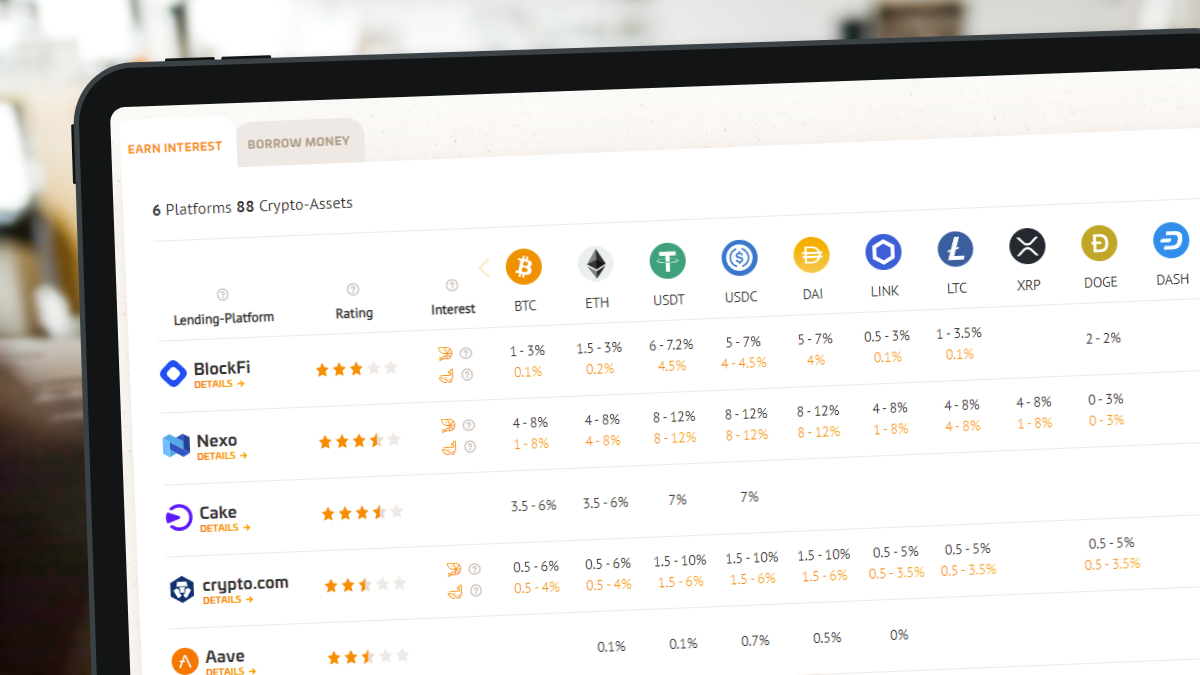

Die tagesaktuelle Zinsübersicht im CryptoStudio

Die tagesaktuelle Zinsübersicht im CryptoStudio

Das liegt daran, dass viele Crypto Lending-Anbieter (“Krypto-Kredit-Anbieter”) unterschiedliche Anlagemöglichkeiten anbieten, die jeweils andere Zinsen auszahlen. Genauso wie bei Banken gibt es beim Crypto Lending also nicht den einen Zinssatz, sondern verschiedene Anlagemöglichkeiten, mit denen du als Anleger deine Rendite gemäß deinem persönlichen Risikoprofil optimieren kannst.

Albert Einstein

Grundsätzlich richten sich die Zinsen bei vielen Crypto Lending-Anbietern nach dem Anlagebetrag. Für niedrigere Beträge erhält man meist einen anderen (meist höheren) Zins als für höhere Beträge. Shrimps sind Anleger mit geringeren Beträgen, Whales sind Anleger mit höheren Beträgen - auch wenn die Lending-Anbieter diese Terminologie so nicht verwenden. Mit welchem Anlagebetrag du genau bei dem jeweiligen Anbieter ein Shrimp oder ein Whale bist, erfährst du im Info-I neben dem Shrimp/ Whale Symbol des jeweiligen Anbieters. Viele Anbieter bieten für Shrimps und Whales eine Bandbreite an Zinsen an, denn neben der Anlagesumme richtet sich der Zins noch nach anderen Kriterien, wie zum Beispiel die Auszahlungswährung, Haltefristen und Loyalty-Programme (dafür musst du den Plattform-Token des Anbieters kaufen). Die Shrimp/ Whale Unterscheidung ist ein Tier-System. D.h. du bekommst den Shrimp-Zissatz immer für den Shrimp-Anlagebetrag und nur für den darüber hinausgehenden Betrag bekommst du den Whale-Zins. Die folgenden Tipps erklären dir, wie du deinen Zinssatz und somit deine Einnahmen optimieren kannst.

Tipp 1: Crypto Lending mit Stablecoins

Zunächst musst du dich entscheiden, in welcher Währung du dein Geld anlegen willst. Bei den meisten Anbietern kannst du in einer volatilen Kryptowährung wie Bitcoin oder Ethereum anlegen oder in einem Stablecoin, der zum Beispiel an den US-Dollar gebunden sein kann. Bei wenigen Anbietern kannst du auch direkt in Fiatwährungen wie dem US-Dollar oder dem Euro anlegen.

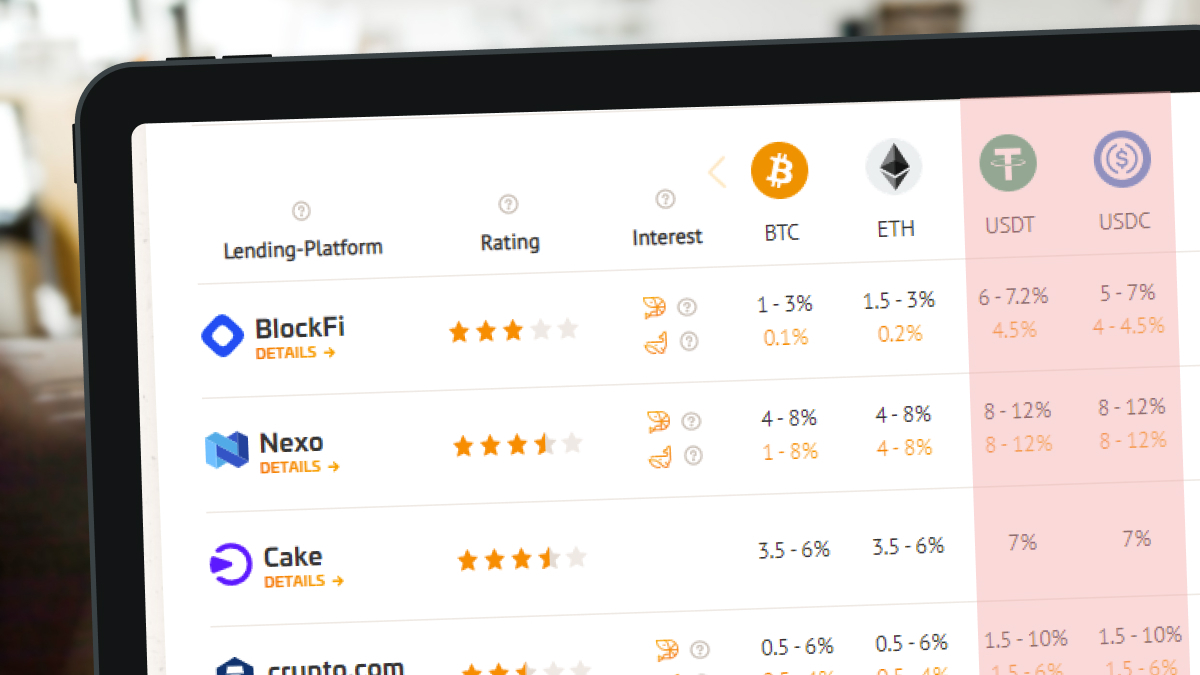

Falls du in einer volatilen Kryptowährung wie Bitcoin oder Ethereum anlegst, dann kann der Lending-Anbieter damit keine Fiat-Kredite vergeben, ohne selbst auch ein Volatilitätsrisiko zu übernehmen. Wenn du allerdings einen Stablecoin wie USD Tether anlegst, kann der Lending-Anbieter damit ohne Volatilitätsrisiko einen US-Dollar-Kredit vergeben. Da die Kredite der Lending-Anbieter meist in Fiat-Währungen oder Stablecoins nachgefragt werden, sind Stablecoins für die Anbieter von höherem Wert - und deshalb erhältst du dafür auch höhere Zinsen. Während du für Bitcoin oder Ethereum bei den meisten Anbietern zwischen 2% und 4% Zinsen bekommst, kannst du mit Stablecoins, je nach Anbieter, sogar bis zu 10% Zinsen bekommen. Der Unterschied ist signifikant und deshalb ist Stablecoins-Lending der erste Schritt zum höheren Zins.

Höhere Zinsen sind unter anderem mit Stablecoins als Collateral realisierbar

Höhere Zinsen sind unter anderem mit Stablecoins als Collateral realisierbar

Legst du dein Geld hingegen in einer volatilen Kryptowährung an, dann trägst du selbst ein Volatilitätsrisiko, denn der Wert deiner Geldanlage schwankt während des Anlagezeitraums. Das kennst du bereits, wenn du schon mal Bitcoin als langfristige Anlage gekauft hast. Der Preis kann schnell sinken und natürlich auch steigen, was dir dann zugute käme. Legst du dein Geld hingegen in einem Stablecoin an, dann ist dieses Volatilitätsrisiko deutlich geringer. Das leuchtet dir vielleicht nicht sofort ein, denn du bekommst somit für eine Anlagewährung mit geringerem Risiko eine höhere Verzinsung - das entspricht nicht dem klassischen Risiko-Rendite-Paradigma der Finanzwelt. In der Krypto-Finanzwelt ist die Instabilität allerdings systemimmanent, weshalb Anleger für Stabilität belohnt werden.

Bei Stablecoins musst du allerdings auch bedenken, dass du unter Umständen ein Währungsrisiko trägst. Wenn du beispielsweise Euro in einen an den US-Dollar gebundenen Stablecoin umtauschst, z.B. USD Tether (USDT), dann wirken sich die Wertschwankungen des US-Dollars auf dein Euro-Vermögen aus. Im Vergleich zu Bitcoins Volatilität sind die Wertschwankungen großer Fiat-Währungspaare aber sehr gering.

Tipp 2: Investiere in den Lending-Token des Anbieters

Manche Anbieter geben ihre eigenen Kryptowährungen aus, auch als “Lending-Token” bezeichnet, zum Beispiel Cake (DFI), Crypto.com (CRO) oder Nexo (NEXO). Die Crypto Lending-Anbieter haben ein Interesse daran, dass du ihre Token kaufst, da der Wert des Tokens davon profitiert. Deshalb kannst du bei diesen Anbietern höhere Zinsen bekommen, wenn du zumindest einen Teil deiner Geldanlage in den jeweiligen Lending-Token investierst und dann bei diesem Anbieter ein Sparkonto eröffnest. Je mehr du im Lending-Token anlegst, desto höher sind meist auch die Zinsen. Der Unterschied zwischen Krypto-Sparen mit oder ohne Lending-Token kann, je nach Anbieter, sogar mehr als 10% betragen.

Dabei musst du jedoch beachten, dass diese Lending-Token im Vergleich zu Bitcoin oder Ethereum eine niedrige Marktkapitalisierung und geringe Liquidität haben. Die Volatilität ist deshalb noch deutlich höher als bei Bitcoin oder Ethereum. Als Anleger trägst du somit ein höheres Verlustrisiko, das auch die höheren Zinsen schnell wieder zunichte machen kann. Auf der anderen Seite kann sich die Volatilität natürlich auch zu deinen Gunsten auswirken und du kannst eine höhere dreistellige oder sogar vierstellige Rendite erzielen. Falls der Token an Wert gewinnt, erhältst du somit nicht nur die höheren Zinsen, sondern zusätzlich auch noch die Wertsteigerung des Tokens.

Die Marktkapitalisierung des NEXO Tokens von Nexo.io

Die Marktkapitalisierung des NEXO Tokens von Nexo.io

Wenn du in Lending-Token investierst, solltest du den Anbieter genau unter die Lupe nehmen und das Geschäftsmodell, die “Tokenomics” des Anbieters, genau verstehen. Im Prinzip sind diese Token wie Penny Stocks, also die Aktien sehr kleiner Unternehmen. Der Totalverlust ist möglich, aber eben auch vierstellige Renditen. Die höheren Zinsen, die du dann bekommst, sind deshalb nur ein Teil der Investmententscheidung, maßgeblich kommt es auf das Geschäftsmodell des Anbieters an.

Bei manchen Anbietern kannst du außerdem wählen, in welcher Währung du dir deine Zinsen auszahlen lassen willst. Der Standard ist “in-kind”, also in der gleichen Währung wie deine Anlagewährung. Bei manchen Anbietern, zum Beispiel Blockfi, kannst du dich auch in einer anderen Währung als der Anlagewährung auszahlen lassen. Du kannst zum Beispiel Bitcoin anlegen und dir deine Zinsen in Ethereum auszahlen lassen. Manchmal gibt es auch die Option, dich im jeweiligen Lending-Token auszahlen lassen, zum Beispiel bei Crypto.com oder Nexo. Dann legst du zum Beispiel in Bitcoin an, aber deine Zinsen werden im CRO-Token oder Nexo-Token ausbezahlt. Dadurch kannst du dann wieder einen höheren Zins bekommen, denn im Grunde machst du dann nichts anderes, als deinen Zinsgewinn in den Lending-Token zu investieren. Durch die Zinszahlung hast du dann den Lending-Token in deinem Wallet (“Konto”) und bist somit wieder dem Volatilitätsrisiko des Tokens ausgesetzt.

Tipp 3: längere Anlagezeiträume

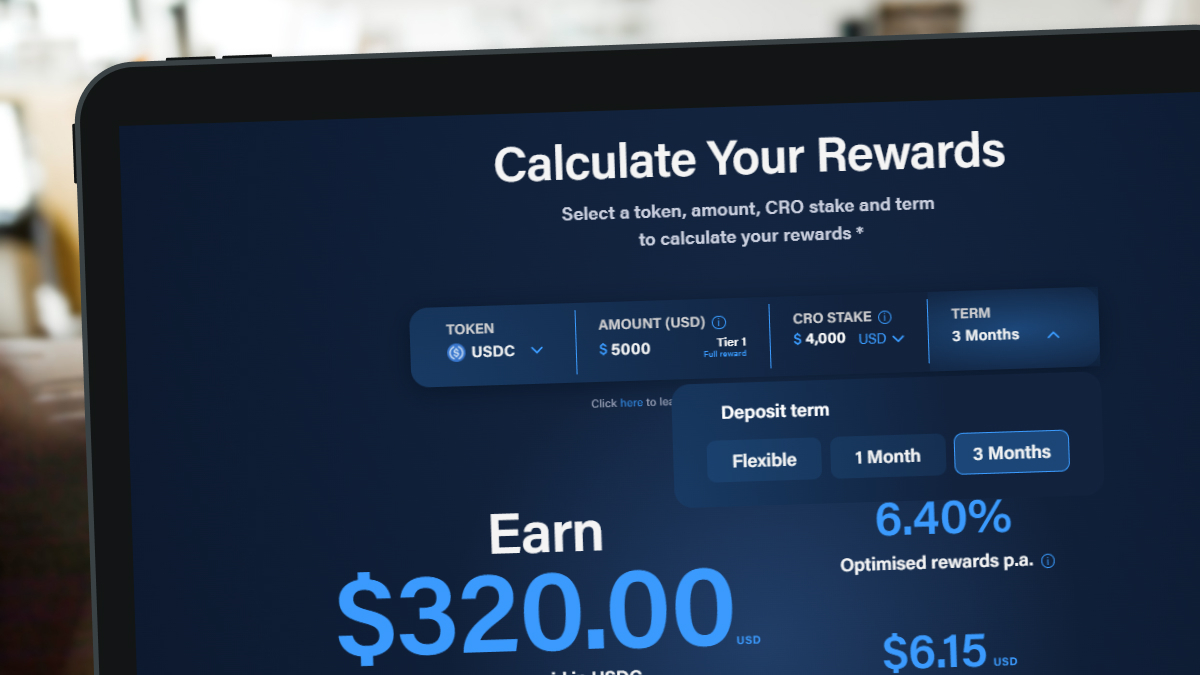

Bei vielen Lending-Anbietern gibt es keine festen Anlagezeiträume, sondern du kannst dein Geld jederzeit abheben. Einige wenige Anbieter bieten jedoch auch feste Anlagezeiträume an, die ähnlich funktionieren wie ein Festgeldkonto bei der Bank. Auf Crypto.com kannst du zum Beispiel zwischen einem flexiblen Anlagehorizont und einem 1-monatigen oder 3-monatigen Anlagehorizont wählen. Je länger du dein Geld dem Anbieter überlässt, desto höher sind die Zinsen.

Höhere Zinsen durch eine verlängerte Laufzeit bei Crypto.com

Höhere Zinsen durch eine verlängerte Laufzeit bei Crypto.com

Tipp 4: Krypto-Dividenden und Bonuszahlungen

Je nach Anbieter gibt es neben den Zinsen zusätzlich Anreize und Boni. Bei Nexo bekommst du zum Beispiel eine Dividende ausbezahlt, wenn du deren Lending-Token hältst. Bei Cake bekommst du einen Bonus, falls deine Anlagewährung (Bitcoin oder Ethereum) einen bestimmten Preispunkt überschreitet, ähnlich wie bei einem Optionskontrakt. Diese zusätzlichen Zahlungen sind zwar keine Verzinsung im klassischen Sinne, sie können aber deine Rendite deutlich erhöhen.

Tipp 5: Shrimp und Whale Kategorien beachten

Viele Anbieter bieten unterschiedliche Zinsen abhängig von der Anlagesumme. Meist sind die Zinsen für kleinere Anlagebeträge (Shrimps) höher als für größere Anlagebeträge (Whales). Man bekommt also oft bis zu einer bestimmten Summe einen höheren Shrimp-Zins. Bei BlockFi zum Beispiel erhält man auf den ersten 0.1 BTC 3% Zinsen, von 0,1 bis 0,35 BTC 1% Zinsen und ab 0,35 BTC nur noch 0,1% Zinsen. Man kann also seine Zinsen erhöhen, indem man gezielt bei verschiedenen Anlegern innerhalb der Shrimp-Grenze bleibt.

Höhere Zinsen für die ersten 0,1 BTC bei BlockFi

Höhere Zinsen für die ersten 0,1 BTC bei BlockFi

Tipp 6: Als Kreditnehmer die Zinsen reduzieren

Während du als Krypto-Sparer höhere Zinsen erwirtschaften möchtest, willst du als Krypto-Kreditnehmer natürlich niedrigere Zinsen bezahlen. Auch hier gibt es wieder ein paar Stellschrauben, an denen du drehen kannst. Zum einen kannst du einen besseren Zinssatz bekommen, indem du wiederum einen Teil deiner Kreditsicherheiten in Form des Lending-Tokens bereitstellt, bzw. indem du deine Kreditzinsen in Form von Lending-Token zahlst. Darüber hinaus hängt die Höhe der Zinsen auch von der Loan-to-Value (LTV) Ratio ab. Je niedriger die LTV, desto mehr Sicherheiten musst du bereitstellen - du überlässt dem Anbieter somit mehr Kapital. Nicht jeder Anbieter ermöglicht es dir, eine niedrigere LTV zu wählen, dort wo es möglich ist, bekommst du für die niedrigere LTV meist einen niedrigeren Zins.

Tagesaktuelle Krypto-Kredit-Zinsen im CryptoStudio als praktische Übersicht

Tagesaktuelle Krypto-Kredit-Zinsen im CryptoStudio als praktische Übersicht