.png)

Blockchain-Technologie gilt als eine der bahnbrechenden Erfindungen der Neuzeit. Glaubt man Technologie-Visionären, dann könnte die Blockchain die Welt genauso verändern wie einst das Internet. Sie soll das technologische Grundgerüst für die nächste digitale Revolution bereitstellen und, wie damals das World Wide Web, ganze Industriezweige und Geschäftsmodelle von Grund auf erneuern.

Kryptowährungen etablieren sich derzeit zu einer eigenen Anlageklasse. Wie in jeder anderen Anlageklasse entwickeln verschiedene Organisationen nun auch für Kryptowährungen eine Vielzahl an Finanzprodukten - dazu gehört auch das sogenannte Crypto Lending (“Krypto-Kreditvergabe”).

Bei Crypto Lending-Anbietern (“Krypto-Kreditvergabe-Anbieter”) finden Nutzer vor allem zwei Angebote:

-

Kredite: Kreditnehmer hinterlegen Kryptowährungen als Collateral (“Kreditsicherheit”) und erhalten dafür einen Kredit ausbezahlt.

-

Sparkonten: Sparer können Kryptowährungen auf Sparkonten anlegen und erhalten dafür Zinsen ausbezahlt.

Crypto Lending: Funktionsweise der Krypto-Kredite

Anstatt wie bei einer Bank ihre Kreditwürdigkeit nachzuweisen, müssen Kreditnehmer beim Crypto Lending Kryptowährungen als Collateral hinterlegen, um dort einen Kredit zu bekommen. Die Kreditnehmer entscheiden sich also bewusst dafür, ihre Kryptowährungen nicht zu verkaufen, sondern sie zu beleihen - ähnlich wie bei einer Pfandleihe.

Ein guter Vergleich ist ein klassischer Wertpapierkredit: Dabei hinterlegt ein Anleger bei einem Broker (”Zwischenhändler”) oder einer Bank beispielsweise eine Aktie als Collateral und erhält dafür einen Kredit ausbezahlt. Beim Crypto Lending hinterlegen Krypto-Kreditnehmer ebenfalls einen Vermögensgegenstand als Sicherheit (z.B. Bitcoin) und bekommen dafür einen Kredit in Form eines anderen Vermögensgegenstandes (z.B. Euro) ausbezahlt.

Du fragst dich jetzt vielleicht, warum ein Kreditnehmer denn nicht einfach seine Kryptowährungen verkauft und auf diese Weise an Geld kommt?

Für “Hodler” (Langzeit-Krypto-Investoren), die mit steigenden Krypto-Preisen rechnen, sind Krypto-Kredite eine Möglichkeit an liquide Mittel zu kommen, ohne dafür ihre Kryptowährungen verkaufen zu müssen. Auf diese Weise vermeiden sie auch die Steuern, die sie beim Verkauf möglicherweise auf ihre Kapitalerträge bezahlen müssten. Außerdem entfällt durch diese Form der Krypto-besicherten Kreditvergabe die aufwendige Bonitätsprüfung und Kreditnehmer können überall auf der Welt sekundenschnell Zugang zu Liquidität bekommen.

Vor allem aber haben Firmen, die mit Kryptowährungen arbeiten, z.B. Krypto-Börsen, teilweise nur sehr eingeschränkten Zugang zum traditionellen Fremdkapitalmarkt. Die Finanzierungskosten für Krypto-Firmen sind höher, da ihre Geschäftsmodelle im heutigen regulatorischen Umfeld für Banken schwer einzuschätzen sind. Zum Teil können Krypto-Unternehmen auch keine Bankkonten eröffnen, da Banken aufgrund der noch unzureichenden Regulierung in der Krypto-Industrie keine regulatorischen Risiken eingehen möchten. Crypto Lending bietet somit für Krypto-Firmen eine Möglichkeit, um sich zu finanzieren.

Es gibt bei den Anbietern große Unterschiede zwischen CeFi- (“Centralized Finance”) und DeFi- (“Decentralized Finance”) Anbietern. Hinter zentralisierten Anbietern steht eine Firma, die die Crypto Lending-Plattform organisiert und daran Gewinne erwirtschaftet. Dezentralisierte Plattformen basieren hingegen auf einem Blockchain-Protokoll, das von einer Community organisiert wird und nicht von einem privatwirtschaftlichen Unternehmen. Bei einem zentralisierten Anbieter macht man also Geschäfte mit einem Unternehmen, bei einer dezentralisierten Plattform vertraut man auf die Funktionsfähigkeit eines Protokolls. Die Unterschiede zwischen den beiden Angeboten solltest du unbedingt verstehen, bevor du dich für einen Anbieter entscheidest, denn beide haben ihre Vor-und Nachteile.

How The Crypto Community Got Divided Into Two Halves: CeFi Vs. DeFi - Forbes #blockchain #ethereum https://t.co/k1rAjXOQen

— Blockchain Campaign (@BlkChnCampaign) November 20, 2020

Forbes Artikel über Cefi vs. Defi

Crypto Lending ist übrigens nicht mit klassischem P2P-Lending zu vergleichen, denn zum einen wird beim P2P-Lending mit Fiatgeld meist keine Sicherheit hinterlegt und zum anderen werden dabei meist einzelne Projekte finanziert.

Wie funktioniert die Besicherung mit dem Krypto-Collateral?

Die Höhe des benötigten Collaterals wird durch die Loan-to-Value-Ratio (LTV, “Beleihungswert”) vorgegeben, die sich je nach Anbieter unterscheiden kann. Sie bestimmt das Verhältnis zwischen der Kreditsumme und dem Collateral. Bei einer LTV von 50% beträgt die Kreditsumme also die Hälfte des Collaterals, d.h. der Kreditnehmer muss das Doppelte der Kreditsumme als Sicherheit hinterlegen.

Sollte die LTV über den Wert von 50% steigen, weil das Collateral an Marktwert verliert, dann wird ein Margin Call (“Zahlungsaufforderung”) ausgelöst. Der Lending-Anbieter wird den Kreditnehmer dann dazu auffordern, innerhalb einer gewissen Zeitspanne (z.B. 72 Stunden), ausreichend Collateral nachzuliefern, um die LTV wiederherzustellen. Alternativ kann der Kreditnehmer auch seinen Kredit soweit tilgen, bis die LTV wiederhergestellt ist.

Sollte der Kreditnehmer dieser Aufforderung nicht nachkommen - oder die LTV einen kritischen Wert überschreiten (bei den meisten Anbietern liegt dieser Wert zwischen 80% und 90%) - dann wird der Lending-Anbieter automatisch einen Teil des Collaterals liquidieren und damit den Kredit tilgen, bis der Wert des Kredites im Vergleich zum Collateral wieder in der vorgegebenen Sicherheitsmarge liegt. Dieser automatisierte Mechanismus schützt den Anbieter, und damit auch die Krypto-Sparer, vor einem Kreditausfall, denn das Collateral übersteigt in jedem Fall die Kreditsumme und wird vom Anbieter automatisch liquidiert, sobald sich der Wert der Kreditsumme annähert. Der Kredit bleibt also immer überbesichert.

Crypto Lending: Für welchen Anlegertyp geeignet?

Die Kredite werden mitunter durch das von Krypto-Sparern bereitgestellte Kapital finanziert. Die Anbieter bieten dazu Sparkonten mit hohen Zinsen auf angelegte Kryptowährungen an. Dazu zahlt der Krypto-Sparer seine Anlagesumme (meist in Kryptowährungen, vereinzelt ist auch eine Anlage in Fiat-Währungen möglich) bei dem jeweiligen Anbieter ein und erhält dann, je nach Anbieter, täglich, wöchentlich oder monatlich Zinsen dafür ausbezahlt. Die Konditionen und Laufzeiten unterscheiden sich je nach Anbieter zum Teil deutlich voneinander.

Die Crypto Lending-Anbieter bieten Sparern damit die Möglichkeit, passives Einkommen zu erwirtschaften. Während man auf Tagesgeldkonten bei Banken heute kaum noch Zinsen bekommt, sind auf Krypto-Sparkonten zum Teil zweistellige Renditen möglich. So liegen bei den meisten Lending-Anbietern die Zinsen für Krypto-Sparkonten zwischen 4% und 12%. Im Vergleich dazu werfen die meisten Tagesgeldkonten weniger als 0,5 % Rendite ab, 10-jährige Bundesanleihen zahlen gar keine Zinsen mehr. Immer mehr Banken führen zudem Negativzinsen ein, wodurch vor allem bei größeren Anlagesummen ein hoher Verlust entsteht.

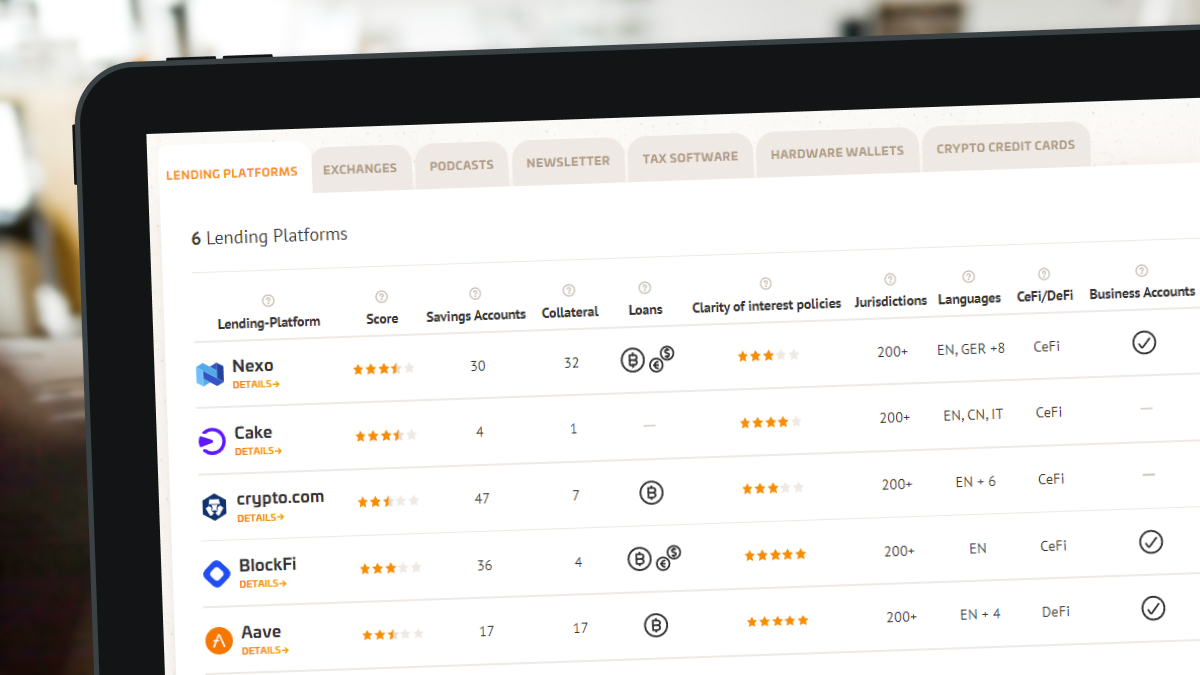

Für private Sparer und auch für institutionelle Anleger ist Crypto Lending somit attraktiv, denn am klassischen Kapitalmarkt gibt es heute nur wenige Alternativen, bei vergleichsweise geringem Risiko hohe Zinsen zu verdienen. Diese höhere Rendite geht jedoch auch mit einem höheren Risiko einher. Im Falle des Crypto Lending sind das vor allem die Preisschwankungen des Collaterals, das Insolvenzrisiko des Anbieters und technische Risiken. Wie hoch das Risiko jeweils ist, hängt von verschiedenen Faktoren ab. Dazu empfehlen wir unseren Crypto Lending Anbietervergleich und unsere Wissens-Artikel, dort erhältst du auch eine komplette Crypto Lending-Anleitung.

Das CryptoStudio hilft bei der Auswahl des passenden Anbieters

Das CryptoStudio hilft bei der Auswahl des passenden Anbieters

Hohe Zinsen im Crypto Lending - Warum eigentlich?

Anders als Banken, die Kapital von Sparern an Kreditnehmer weiterleiten, bekommen Lending-Anbieter sowohl von Sparern als auch von Kreditnehmern Kryptowährungen bereitgestellt. Sie können über dieses Kapital verfügen und Gewinne damit erwirtschaften, indem sie sie zum Beispiel an Dritte verleihen oder selbst damit handeln. Da der Anbieter mit dem Collateral der Kreditnehmer und der Sparer arbeiten kann, sind die Zinsen für Sparer entsprechend hoch.

Mit dem klassischen Bankgeschäft kann man das Crypto Lending also nicht direkt vergleichen. Crypto Lending-Anbieter arbeiten eher wie Wertpapier-Broker. Dort kauft ein Anleger ein Wertpapier und hinterlegt es bei seinem Broker. Der Broker verleiht dieses Wertpapier dann an Trader und institutionelle Anleger. Dadurch verdient der Broker Geld und kann deshalb auch niedrigere Handelsgebühren anbieten als die meisten Banken. Auf traditionellen Finanzmärkten gilt diese Form der Wertpapierleihe als ein relativ sicheres Geschäft und die meisten größeren Broker und Finanzinstitute sind daran beteiligt.

Crypto Lending-Anbieter arbeiten ähnlich. Sie verleihen die Kryptowährungen ebenfalls an Anleger, einerseits in Form von Krypto-Krediten über die Online-Plattformen der Anbieter, die großen Gewinne verdienen sie aber mit Over-the-Counter-Geschäften mit institutionellen Anlegern. Dazu gehören zum Beispiel Krypto-Börsen, Market Maker oder Hedge Fonds, die Kryptowährungen für ihr Tagesgeschäft benötigen, zum Beispiel, um Liquidität bereitzustellen oder um Leerverkäufe zu tätigen.

Da Krypto-Märkte heute außerdem noch nicht so effizient sind wie klassische Finanzmärkte, gibt es zum Teil signifikante Arbitragemöglichkeiten. Wenn zum Beispiel die Liquidität auf verschiedenen Krypto-Börsen unterschiedlich hoch ist, wird die gleiche Kryptowährung zum Teil zu unterschiedlichen Preisen gehandelt. Händler können sie dann auf der einen Börse günstiger kaufen und auf der anderen Börse teurer wieder verkaufen. Manchmal führen solche Struktur-Ineffizienzen zu Arbitragegewinnen von 10% - 20%. Wenn sich Händler dann für 8% Zinsen bei Crypto Lending-Anbietern die nötige Liquidität einkaufen, dann machen sie damit noch immer ein gutes Geschäft.

Es gilt auch zu bedenken, dass wir im Westen generell niedrige Zinsen gewöhnt sich. Auch wenn die Zinsen beim Crypto Lending auf den ersten Blick sehr hoch erscheinen, sind sie im internationalen Vergleich eigentlich noch moderat. In Schwellen-und Entwicklungsländern sind zweistellige Zinsen - sowohl für Sparer, als auch für Kreditnehmer - nicht ungewöhnlich.

Außerdem müssen die höheren Sparzinsen auch im Zusammenhang mit den höheren Kreditzinsen gesehen werden. Ein gutes Beispiel ist eine Crypto-Mining-Farm, also ein Unternehmen, dass durch die Erstellung neuer Bitcoins Geld verdient. Miner möchten ihre Kryptowährungen unter Umständen nicht zum aktuellen Kurs verkaufen, sie möchten aber Zinsen auf ihre Kryptowährungen verdienen und brauchen liquide Mittel, um ihre Mining-Farmen zu betreiben. Da sie keinen (oder nur einen sehr teuren) Kredit von traditionellen Banken bekommen, sind Krypto-Kredite trotz höherer Zinsen eine attraktive Finanzierungsquelle. Die vergleichsweise höheren Kredit-Zinsen fallen für den Miner weniger stark ins Gewicht, da sie einen Teil ihrer Kryptowährungen auch zu höheren Zinsen anlegen können. Die Rechnung geht also für alle Beteiligten auf.

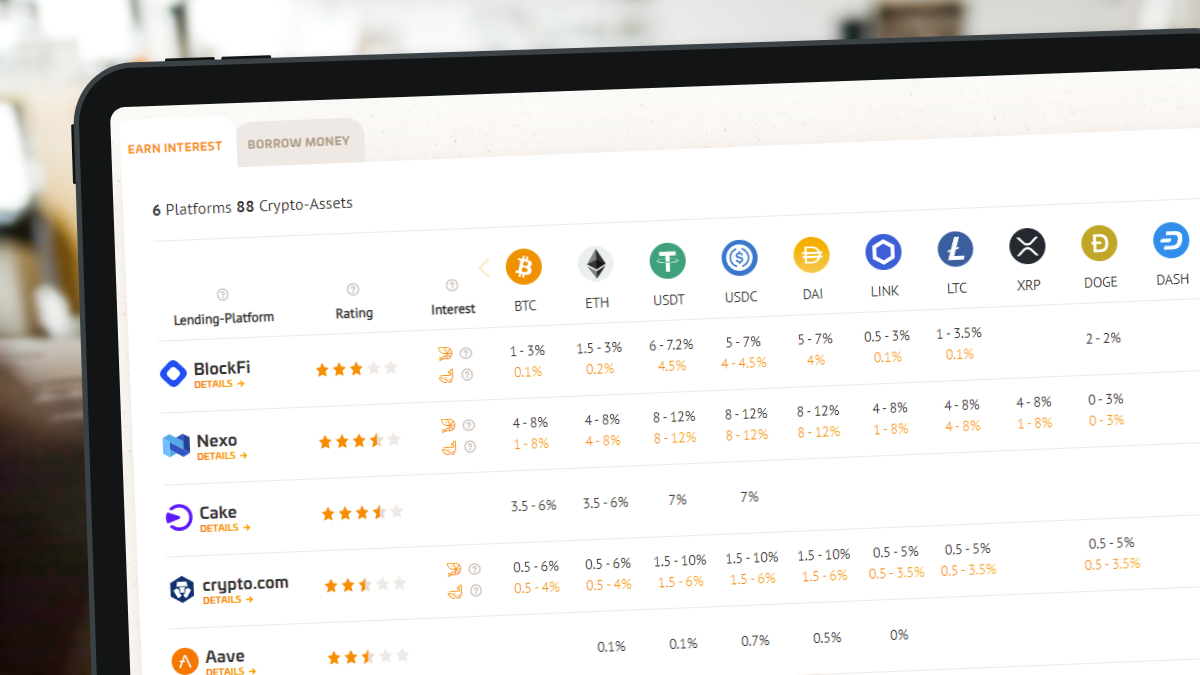

Tagesaktuelle Zinsen als Übersicht im CryptoStudio

Tagesaktuelle Zinsen als Übersicht im CryptoStudio

Crypto Lending ist die nächste Evolutionsstufe des Kreditmarktes

Crypto Lending spielt für das Krypto-Ökosystem eine immer größere Rolle, da es Liquidität für den Markt bereitstellt. Trotzdem soll hier nicht der Eindruck entstehen, Crypto Lending sei nur relevant für Krypto-Märkte. Es schafft auch eine Schnittstelle zwischen digitaler und analoger Finanzindustrie und habt somit auch jenseits der Krypto-Industrie wirtschaftliche Relevanz. Anleger aller Art können Crypto Lending nutzen, um passives Einkommen zu erwirtschaften und an der neuen Anlageklasse zu partizipieren.

Die technologischen Eigenschaften der Krypto-Anlageklasse, und der damit verbundene Automatisierungsgrad, bieten entscheidende Vorteile zum klassischen Bankgeschäft. Da keine Bonitätsprüfung nötig ist, geht der gesamte Prozess viel schneller und verursacht kaum Kosten. Außerdem erhöht Crypto Lending die finanzielle Inklusion: Wer einen schlechten Schufa-Score hat, kein Einkommen oder keine Form von Sicherheit vorweisen kann (oder will) oder schlichtweg keinen Zugang zum Bankensystem hat - zum Beispiel Kreditnehmer aus Schwellen- und Entwicklungsländern - kann trotzdem einen Kredit aufnehmen.

Noch relevanter wird Crypto Lending, sobald Vermögensgegenstände im großen Stil tokenisiert werden. Schon heute kann man zum Beispiel Immobilien, Anleihen und Aktien als Security Token (“Blockchain-basierte Wertpapiere”) digital abbilden. Man könnte dann also einen Immobilien-Token als Kreditsicherheit hinterlegen, genau wie bei einem Hypothekenkredit. Da die Immobilie in digitaler Form vorliegt, ist keinerlei bürokratischer Aufwand mehr nötig. Das mag heute noch wie Zukunftsmusik klingen, technisch ist das aber bereits machbar.

Jay Clayton, Präsident der US Börsenaufsicht SEC